투자의 대가 워렌 버핏은 주식을 처음 시작하는 초보자들에게 주식투자에 시간을 쏟을 수 없다면, 미국 S&P500지수에 투자하라고 말합니다. 실제로 그건 맞는 말이고, 장기투자에서 검증된 방법이기도 합니다.

근데 만약, 이 말을 듣고 투자를 했는데 무려 5년 동안 수익이 지지부진하거나, 혹은 계속 손실을 기록하고 있다면 어떨 것 같습니까?

가장 쉬운 투자 전략: 지수 투자

미국 대표지수인 S&P500 에 장기적으로 투자하는 것은 누구나 할 수 있고 정말 쉬운 방법이기도 합니다.

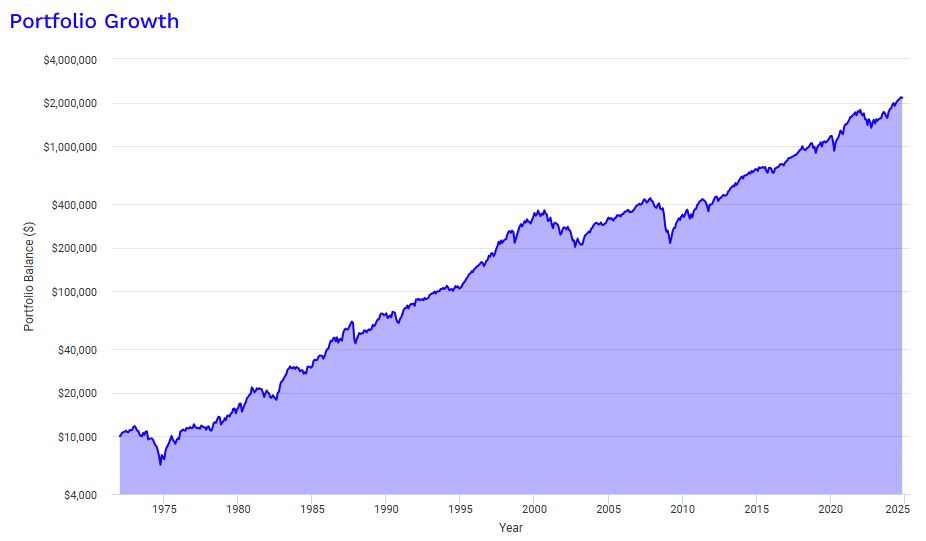

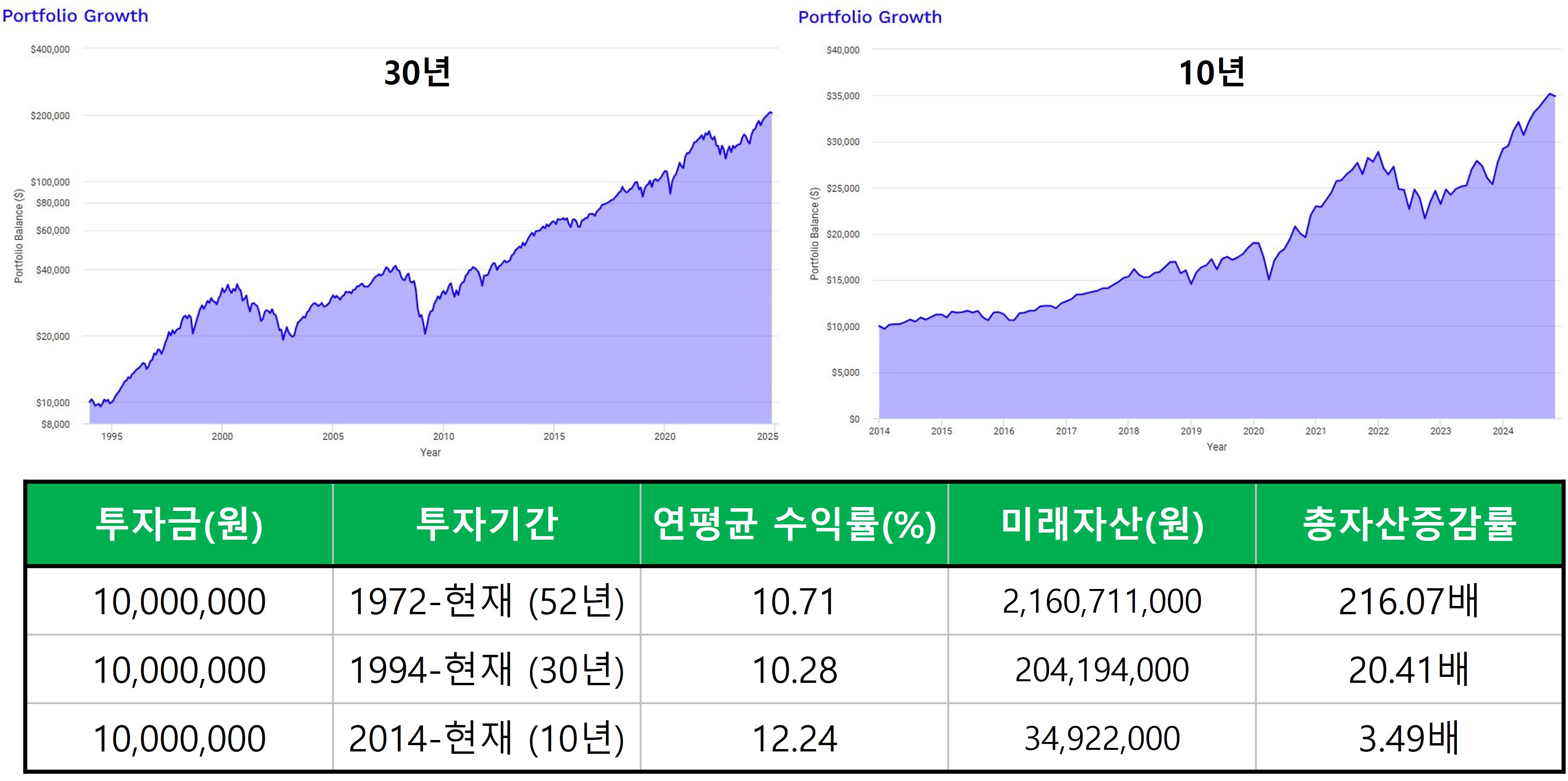

지난 50년간 미국 지수에 투자했다면?

지난 50년간 미국 지수에 투자했다면, 연평균 10% 이상의 높은 수익률로 1,000만원을 투자하고 아무것도 안했다면 50년이 지난 지금, 무려 20억이 넘는 돈이 되어 있을 것입니다. 만약 꾸준히 적립식으로 투자했다면 복리의 마법으로 훨씬 더 많은 돈이 생겼겠죠.

최근 30년, 10년을 봐도 모두 연평균 10% 이상의 수익률로 미국 주식 지수에 투자하는 것은 항상 웬만한 투자펀드보다 더 높은 수익률을 기록했습니다.

앞으로도 묻지도 따지지도 않고 미국 주식 지수에 장기투자를 한다면, 높은 복리 수익률로 많은 부를 축적할 수 있을 것입니다.

그렇지만, 그래프에서 보이듯이 장기적으로는 우상향하지만 손실이 나는 구간을 확인할 수가 있습니다. 이 손실구간을 감내하면 언젠가 오를거라는 것은 알지만, 당신은 이를 얼마나 견딜 수 있을까요?

그럼 인플레이션이 발생했을 당시엔 어땠을까?

이전 글에서 국제 정세가 달라지고, 세계화에서 탈세계화로 바뀌면서 결국 30년 만에 인플레이션이 돌아왔다는 것을 말했습니다.

돌아온 인플레이션에 대한 고찰과 투자 전략 (1) 지난 30년간 인플레이션은 왜 일어나지 않았는가

2022년 이 후, 미친듯한 물가 상승으로 인해 우리는 생활 속에서 이러한 상승을 체감하고 있습니다. 1970년대 이후로 다시 돌아온 인플레이션에 의해, 경제 체제는 이전과 다르게 바뀔 것입니다.

easy-teller.tistory.com

돌아온 인플레이션에 대한 고찰과 투자 전략 (2) 향후 인플레이션의 시나리오

지난 시간에는 돌아온 인플레이션에 대한 고찰과 투자 전략에 대한 첫번째로, 지난 30년간 왜 인플레이션이 일어나지 않았는가에 대해 알아보았었습니다. 2022년 인플레이션 현상이 일어났고,

easy-teller.tistory.com

그럼 인플레이션 발생 이 후 5년 동안 미국 주식 지수는 어땠을까요?

충격적이게도 5년 동안 겨우 연 3% 정도의 수익률밖에 얻지 못하고 당시 물가상승을 고려하면 사실상 손실이나 다름없었습니다. 당시 금리가 10%가 넘었으니, 그냥 예금만 해도 10% 수익률은 되는데 말이죠.

물론, 앞으로 인플레이션이 계속 발생할지, 금리가 계속 오를지는 모르는 일입니다. 그렇지만 30년만에 발생한 인플레이션으로 인해 경제 체제는 바뀌었고, 이에 대비해서 나쁠건 없을 것입니다.

인플레이션이 일어났을 때 자산의 변화

그렇다면 인플레이션이 일어난 이후 각 자산들은 어떤 변화를 겪게 될까요? 이를 위해 과거 1972년에 인플레이션이 발생했을 당시의 자산들의 변화를 살펴보겠습니다.

주식

당시 물가가 계속 뛰어오르게 되면서 기업이 제공하는 제조업 제품 가격이나 서비스 가격이 모두 급등했습니다. 일반적으로 이렇게 되면 기업의 가치도 따라오르기 마련이지만, 당시 너무나 빠른 물가급등과 기준금리 상승으로 인해, 기업의 주가가 이를 따라잡지 못하는 현상이 발생했습니다.

반면, 물가 상승률이 높아짐에 따라 원자재 가격도 높아지는데 이러한 원자재를 팔아서 돈을 버는 개발도상국 기업의 주식은 상대적으로 상승할 수 있습니다.

주목해야 할 점은, 인플레이션이 끝났다는 신호가 나오자, 주가가 이 갭을 메우면서 연평균 20% 이상의 수익률로 엄청난 폭등을 하기도 했습니다.

부동산

물가가 오르게되면, 집값도 오르기 마련이기 때문에 처음에는 물가를 따라 오르는 듯 했던 미국의 집값은 금리 인상이 본격화되면서 여러 차례 조정을 받았습니다. 그럼에도 물가를 따라 올랐기 때문에 주식보다는 좀 더 나은 선택지이긴 했으나, 당시 현금을 보유하는 것이 오히려 더 나은 수익률을 보였습니다.

채권

일반적으로 경기 불황 혹은 경제 위기가 올 때는, 안정적인 채권에 투자하라곤 합니다. 그러나 채권은 기준금리가 상승하면, 이에 따라 가격이 하락하는 역의 관계에 있는데요. 따라서, 이 시기에는 오히려 주식보다도 더 위험한 선택지가 될 수도 있어 조심해야 합니다.

금리가 상승함에 따라 왜 채권의 가격이 하락하는 지는 아래 글을 참고해주세요

금리가 오르면 채권가격이 떨어지는 이유: 채권이란? 채권의 신용등급, 채권가격과 금리의 관계

주식시장이 시들해질 때쯤 뉴스에서 얘기가 나오는 것이 바로 그 대체관계에 있는 채권투자입니다. 보통 채권은 주식보다 수익률은 적지만 안정적인 투자로 평가가 되서 경기가 안좋아지고 증

easy-teller.tistory.com

원자재

물가가 급등하면, 원자재의 가격도 같이 상승하게 됩니다. 다만, 원자재를 주로 수출하는 개발도상국이나 신흥국들은 지정학적인 위기와 폐쇄적인 정책을 가지고 있기 때문에 이러한 불확실성이 리스크로 작용할 수 있습니다.

당시 인플레이션이 발생했을 시기에는 오일쇼크까지 발생하여 원유 가격이 급등하는 일이 발생했었습니다. (이 부분은 러시아-우크라이나 전쟁으로 인한 유가급등과도 대응이 되네요)

금

인플레이션 시기에 가장 안정적인 대표자산은 금입니다. 1970년대 당시 금값은 35달러에서 10년 만에 무려 19배가 올랐었습니다. 통화가치가 떨어지는 시점에선 현금을 대신할 실물자산에 관심을 갖게 되고 그 대표가 바로 금이기 때문입니다.

그렇지만 당시 연준이 기준금리를 파격적으로 올리기 시작했을 때, 금값은 20년 동안 쭉 내림세를 보였기에 이 부분은 주의해야 할 것입니다.

결론

항상 미래는 예측할 수 없기에 결국 가장 좋은 투자 전략을 위 자산들을 적절한 비중으로 배분을 하는 것입니다. 유명한 자산배분 전략으로 레이 달리오의 '사계절 포트폴리오'와 '올웨더 포트폴리오' 등이 있으니 이를 따라해도 좋고 혹은 본인의 스타일에 맞게 비중을 조정하는 것이 좋을 것입니다.

최근, '미국은 항상 옳다. 묻지도 따지지도 말고 미국 지수에만 투자하면 된다.' 라는 인식이 지속적으로 퍼지는 것 같아 인플레이션 이후에도 그게 가능할지 따져보고자 세 편에 걸쳐 돌아온 인플레이션에 대한 고찰을 해보고 투자 전략을 세워보았습니다.

실제로 인플레이션이 다시 찾아올지, 다행히도 물가가 잡힐지는 모르는 일이지만 항상 이러한 리스크에 대한 대비는 하고 있어야 할 것입니다.

이 글은 박종훈님의 '자이언트 임팩트' 책을 참고로 하여 작성되었습니다.

'투자, 재테크, 경제' 카테고리의 다른 글

| 세아제강 기업분석 (1) 업종 및 산업 분석 (1) | 2024.11.13 |

|---|---|

| 우리나라 경제 위기 판단 방법: 어떤 경제지표를 봐야할까? (8) | 2024.11.11 |

| 돌아온 인플레이션에 대한 고찰과 투자 전략 (2) 향후 인플레이션의 시나리오 (2) | 2024.11.08 |

| 돌아온 인플레이션에 대한 고찰과 투자 전략 (1) 지난 30년간 인플레이션은 왜 일어나지 않았는가 (5) | 2024.11.07 |

| 성과를 내는 글로벌 기업 CEO들의 공통점 (0) | 2024.11.01 |